新冠特效药背后的生意 辉瑞新冠特效药实现95%的营收增长

2022-12-28 11:53:15

辉瑞新冠特效药实现95%的营收增长,真实生物试图借力阿兹夫定上市,君实生物等多家药企盯上了新冠药的巨大市场。

近期新冠感染人数激增,新冠特效药成了大众关注的焦点。

12月26日,BT财经从北京市社区卫生服务管理中心获悉,北京市近期计划在各社区卫生服务中心配置辉瑞新冠特效药Paxlovid(中文名:帕克斯洛维德),并组织全市社区医生抗病毒药物应用的紧急培训。

BT财经向北京市通州区一位社区医生求证核实,该医生确实参加了线上培训,主要是专家讲解了抗病毒药物类型和临床使用方法,并针对孕妇、儿童等特殊人群进行单独讲解如何用药,但此次培训未提到Paxlovid何时会配送至社区卫生服务中心。

2022年2月11日,针对国内疫情反复的情况,国家药监局按照药品特别审批程序进行应急审评审批,附条件批准Paxlovid进口注册。此举直到12月也未引起公众太大关注,但在全面放开后,Paxlovid像莲花清瘟的风潮一样备受追崇,但是同时市场也有声音称需要冷静看待新冠特效药,因为它只是应急药,并不是国家终极目标的抗疫药品。

辉瑞也成功撬动了资本市场,从最新股价来看,51.83美元/股的股价处于历史高位,虽然相比最高点61.71美元/股有所下滑,却依然拥有2909亿美元的总市值,成为全球医药行业的翘楚。

财报显示,2022年一季度以来,Paxlovid在美国区域的处方增长了近5倍,在美国市场持续占据超过90%的市场份额,2022年上半年,仅Paxlovid的销售额已达96亿美元。截至目前,已开出超过390万张处方,销售额还在不断增长。2020年辉瑞总营收为416.5亿美元,而2021年的总营收为812.9亿美元,同比激增95.2%。

可见,新冠特效药是门好生意,但新冠特效药究竟能否终结这场持续三年的疫情?

辉瑞特效药医不自治?

新冠特效药赚钱能力强是不争的事实,药效到底如何,却褒贬不一。

Paxlovid的制造商为美国辉瑞集团,但12月22日,辉瑞药物上海总部负责人陈可杰却在上海瑞金医院因感染新冠而离世,享年只有40多岁。讽刺的是,陈可杰生前一直不遗余力地在推广新冠特效药,而最终自己却因感染新冠而离世。

从讣闻以及多方验证,陈可杰的离世已是事实,于是众多网友开始质疑,新冠特效药Paxlovid如此神奇,为什么不能挽救自己高管的生命,为什么美国本土会有数以万计的人群因为感染新冠而离世?这让那些极力推荐Paxlovid的专家们一时陷入风口浪尖。

就在同一天,上海另外一家外国药企高管荷兰帝斯曼财务共享中心负责人赵慧也因感染新冠而去世,年仅41岁。作为两家全球知名药企,均有高管因新冠感染而离世,他们能享受到的医疗条件和用药条件,远非普通人可比,相继离世或能从侧面说明,新冠特效药Paxlovid并没有传说中那么神奇。

北大医院一位不愿具名的主任医师介绍称,Paxlovid之所以是附条件进口,是因为它是紧急批复的药品,大概率是没有经过三期临床试验的,“Paxlovid药理上属于病毒阻断药,之前常用在艾滋病晚期阻断,其最大的副作用是容易造成肝损伤,治疗新冠的原理也是从艾滋病阻断药改良过来的,在国内通过三期临床试验的可能性不大,药理学专家一般都是辩证的看这个药品(既看中它的药效,又警惕带来的副作用),国家的用药指导意见也还没出台,它不是普及药品,暂时也不是国家允许普及的药品。”

该医师介绍称,目前该药一般用于新冠感染引发的危重症患者。

网络上,网友对Paxlovid的认可度并不高,北京某疫情较为严重的小区500人的业主大群内,有对Paxlovid的激烈讨论,大部分业主都认为其并没有传说中的那么神奇,不然也不会有自己的高管去世。之所以成为市场的热炒药品,是因为有资本的推波助澜。

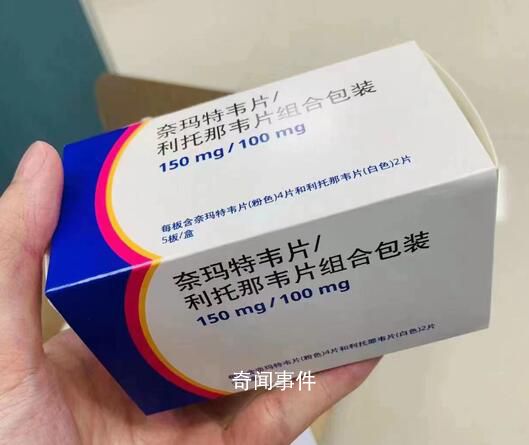

尽管Paxlovid的市场认可度不高,但在1药网一度被炒到2980元一盒的天价,比之前医保采购价2300元要高出一截。据悉,每盒Paxlovid包含20片奈玛特韦和10片利托那韦。以此计算,每片Paxlovid的价格约为100元,是名副其实的“天价药”。但不知何种原因,目前1药网相关预售页面已经删除了。

《柳叶刀》的权威解读

要想了解Paxlovid的真实疗效,还需要从国际权威医学学术杂志《柳叶刀》内寻找答案。

据《柳叶刀》撰文显示,针对新冠特效药其在香港进行了为期4个月的真实调研,调研时间为2022年2月26日至6月26日,调研样本为11847例,这些样本服用过Molnupiravir或Paxlovid,且大多属于年龄偏大的高危人群,他们有未完成疫苗接种的共同点。通过这些患者的真实记录来分析两种药物的实际表现。

2022年10月8日,《柳叶刀》发布本次调研的报告,报告显示,Molnupiravir治疗组的全因死亡率为17.9/100000人日,相比对照组降低了24%。而Paxlovid表现相对优异一些,数据为治疗组的全因死亡率4.2/100000人日,相比对照组降低66%。

肯定了新冠特效药Paxlovid疗效的同时,《柳叶刀》还指出,Paxlovid虽然在众多新冠药物中有明显优势,但也不是“包治百病,药到病除”的特效药,它的使用范围有明显的界定,在临床使用中有诸多限制和不足,同时也有一定的副作用。

调研报告显示,首先,Paxlovid作为处方药,在未经医生处方的情况下自行服用的风险很大。其次是未被授权用作新冠病毒暴露前或暴露后的预防,也就是说不能作为预防新冠的药物。未被授权用于严重或者危症新冠患者的初始治疗以及未被授权超过5天连续使用。报告提示临床试验中Paxlovid常见不良反应众多,包括味觉改变、恶心、高血压、肌肉疼痛、腹痛、腹泻等,不建议患有严重肝病和肾病的患者服用,这和被神化的“特效”有本质差别。

《柳叶刀》最明显的结论是Paxlovid等新冠特效药,对65岁以下健康人群效果并不显著。以国家卫健委老龄司发布的《2021年度国家老龄事业发展公报》数据来看,2021年全国65岁以上老年人口达20056万人,占总人口的14.2%,在全国总人口中依然处于偏低比例,也无法成为全社会层面大力普及的药物。

唐山某公立医院主任医师尹凡认为Paxlovid虽然对部分新冠病人有一定疗效,但不应该被神化,“它的药理性决定其本身的副作用很明显,不适应所有人群。目前之所以被热炒,是因为感染人群突然增多,大家的心理焦虑被厂家利用。”据介绍,尹凡自己的家人也有重症患者,但并没有选择Paxlovid。“没敢用那个药,主要还是担心副作用太大。”

而另外一种新冠特效药阿兹夫定,在2022年8月获批成为首个上市的国产新冠特效药,定价为每瓶270元,每瓶35片,每片1mg。被列入《第九版新冠诊疗方案》,用于治疗普通型新冠肺炎成年患者。据BT财经了解到,该药在医药电商上市不久就下架了,具体原因不明,有业内人士推测或和该药是处方药有关。

Paxlovid和阿兹夫定是目前国内仅有的两款新冠口服药,也被冠以“新冠特效药”的称谓。两者却都同时上演了“闪上”又“闪退”的闹剧,让众多期待新冠特效药的消费者茫然不知所措,这直接暴露出,新冠药物在目前还没有确立如何使用、何种人群适用、是否可以线上开处方的清晰界限,这些问题不解决,就很难全民普及和推广。

阿兹夫定难成救星

作为国内唯一一种新冠特效药,真实生物生产的阿兹夫定定价是比较亲民的,价格不到Paxlovid的1/10。据《北京商报》报道,阿兹夫定片的价格是每瓶不到300元,以每瓶35片计算,每片约8.5元。

真实生物于8月2日发文称,阿兹夫定片已经正式进入投产阶段,目前公司平顶山生产基地年产能是10亿片,未来有望实现30亿片的年产能。即便以现在的产能来计算,10亿片的年产能,将为真实生物带来近90亿元的销售额。

根据真实生物的财务数据可知,2020年、2021年及2022年前5月,真实生物的收入分别是6.8万元、137.6万元、845.1万元,期间亏损分别是1.51亿元、1.97亿元、2.18亿元,前者数百万元的营收和预期的90亿元营收相比,可谓一飞冲天。

但作为首款被批准的国产新冠口服药,阿兹夫定目前尚未在学术期刊上公开关于新冠治疗的研究数据,BT财经只能从其生产厂家真实生物的IPO申请文件和药物试验登记网站获得其三期临床试验部分信息,而这些数据只是真实生物用来上市的数据,数据主要来自商业属性浓厚IPO文件,缺乏来自学术期刊的研究,导致试验数据不足,部分数据或存疑,最终数据的真实性有待考证。

比如,真实生物的中症新冠患者的研究数据严重偏少,在俄罗斯仅有314名样本,从这些数据的样本中可以看出,阿兹夫定的疗效比较显著,在用药7天后,用药组40.43%的患者症状有改善,而安慰剂组只有10.87%。数据看似喜人,但因缺乏足够的样本支撑,并不被更多的业内人士所接受。

同样,阿兹夫定在巴西招募的样本,也只有140例,以如此偏低的数据样本得出结论,显然有违医学常理。作为对比,Paxlovid的临床试验招募了2246名受试者,是阿兹夫定受试者的5倍,Molnupiravir的临床试验招募了1400余人,是阿兹夫定受试者的3倍。国家食品药品监督管理总局在2013年颁布的《药品注册管理办法》中规定,三期临床的最低样本为300例,阿兹夫定虽然达到了这一标准,却因为样本基数太小而被医学界质疑。

阿兹夫定之所以被质疑,是因为根据阿兹夫定的上市审评报告,其遗传毒性和生殖毒性无法忽视。除此之外阿兹夫定还有诸多不良反应,包括头痛、困倦的神经系统疾病、转氨酶升高,血尿酸水平升高的肝肾功能异常以及恶心、呕吐、腹泻等胃肠道反应,同样属于副作用较多的药品范围。

BT财经了解到,在互联网医院可以轻松购买阿兹夫定,只需提供核酸或抗原阳性结果照片,就可一键下单。而作为处方药,这样的销售显然是有违国内处方药的相关规定。负责阿兹夫定商业化的复星医药称,目前正与多家互联网医疗平台接洽合作,多渠道实现可及性,进一步满足新冠病毒感染患者居家治疗需求。

一个利好消息是,2022年12月12日,国务院应对新型冠状病毒肺炎疫情联防联控机制医疗救治组发布《关于做好新冠肺炎互联网医疗服务的通知》,明确医疗机构可在线开具治疗新冠肺炎相关症状的处方,鼓励委托符合条件的第三方将药品配送到患者家中。这是对互联网医院的一次开闸信号,或将改变处方药未来的销售模式。

虽然真实生物拿下了国产新冠口服药首药的桂冠,但其面临的竞争并不小,众多药企同样看中了新冠药物的巨大市场,开始紧随其后,旺山旺水/君实生物VV116、开拓药业普克鲁胺的进展较快,有望成为下一款获批的国产抗新冠口服药。

普克鲁胺和VV116目前均处在III期的不同阶段。2022年4月,开拓药业公布了普克鲁胺治疗轻中症的III期全球多中心临床试验最终关键结果。数据显示,普克鲁胺有效降低新冠患者的住院/死亡率。2022年5月,君实生物披露公告称,VV116在一项对比Paxlovid用于轻中度新型冠状病毒肺炎早期治疗的III期注册临床研究。这两家的三期临床数据样本远高于真实生物,这对真实生物是巨大挑战。

“当时真实生物能拿下第一个获批的新冠口服药,出乎业内很多人的意料,因为无论是从财力还是实力上看,君实生物、前沿生物还是先声药业以及开拓药业都比他有实力,而新冠随着病毒毒株的变异,未来将长期存在,新冠药物的市场极为庞大。”一位不愿具名的医药行业人士对真实生物能拿下第一个审批,表示很意外。

值得一提的是,君实生物和开拓药业都是上市公司,其雄厚的财力支持,恐远非真实生物可比,真实生物目前尚在谋求上市。截至12月26日,君实生物的总市值347亿港元,开拓药业的总市值为49亿港元,其中君实生物的股价上涨4.14%,股价为35.25港元/股。

目前来看,阿兹夫定的口碑并未因为低价而达到预期,这或和真实生物尚未上市,自身实力受限有一定关系,但其他药企纷纷进入,对国产新冠口服药将是极大的推进。

新冠药物前景广阔

2022年1月19日,世卫组织突发卫生事件规划执行主任Mike Ryan,在达沃斯世界经济论坛的在线会议上指出,奥密克戎迅速传播之下,很可能还会出现新的变异株,经过变异后,新冠病毒彻底消失的可能性基本为零,人类终究要和它共存。这意味着未来新冠药物将是全球人类都几乎必备的药品,这无疑催生了巨大的市场需求,相关行业前景看好。

疫情以来新冠相关药物的需求增长旺盛,市场规模增长迅猛。据方正证券评估,中国未来三年将完成覆盖10%总人口的药物储备,大概有1.5亿人拥有新冠口服药的储备。2023-2025年采购量将达到3000万份、5000万份、6000万份,但因行业竞争和研发力度的加大,新冠口服药单价或呈现逐年下降趋势,对应价格为600元/疗程、300元/疗程、150元/疗程,3年合计依然高达420亿元。

对于国内第一个获批的阿兹夫定特效药,首创证券给出的市场空间为30亿元左右,上游原料药市场按5%-10%计算约为1.5亿-3亿元,下游分销配送市场按5%-8%计算约为1.5亿-2.4亿元。如果按方正证券的预测,420亿元以上的市场规模中上游原料药市场约为21亿-42亿元,下游分销配送市场约为21亿-34亿元。其他相关产业链也均能从中获得一定收益,对整个相关产业链都有一定的推动作用。

而针对一年多以来,仅有真实生物的阿兹夫定获批的事实,有业内人士认为这和国内药企的基础研究能力相对较弱有关。“真实生物的阿兹夫定成为国内研发出第一款新冠口服药,也只是万里长征第一步,考虑到国内巨大市场需求,未来新冠口服药领域的跨企业合作、对外授权和CXO可能性很大。”

不可否认的是,国内药企的相关动作并不快,但对药企来说,新冠药物将是难得的弯道超车机会。毕竟在新冠灭活疫苗的相关领域,已经成功催生出两家年盈利数百亿的药企,而从市场体量上看,新冠口服药的利润相比疫苗只高不低。

即便短期内的新冠药物因为研发投入太大而无法盈利,但通过热点营销带来口碑的提升以及在资本市场关注度的提升,都对医药行业发展有不可估量的促进作用。此外还带动了国内药企的研发投入大大增加,推动了临床试验以及相关人才的积累,改善了国内药企的应急能力。

目前辉瑞和真实生物已经走在前面,众多药企也在争先恐后进入赛道,未来通过良性竞争,真正对新冠有特效的国产低价药品或在不久后问世,这对饱受疫情折磨的国人来说,将是莫大的福音。